手机版 欢迎来到城堡红酒网

这一年,消费场景恢复,春节假期消费迎来恢复性增长,给予白酒厂商销售信心。那么,今年上半年白酒产业真实的情况是怎样,具体呈现哪些特点,造成这些变化的原因是什么,下半年行业又将呈现哪些发展趋势?

在中国酒业协会发布的《2023中国白酒市场中期研究报告》中显示,白酒产业正在呈现出四大变化,其深层次原因是由于产业周期以及经济周期变化而形成的。为了更清晰地看到酒业新特点,了解白酒市场发展脉络,酒说特将《2023中国白酒市场中期研究报告》主要内容整理如下。

1

1-6月,白酒市场呈现四大变化

尽管上市公司2022年财报及2023年一季报表现均可圈可点,但是以名酒品牌带动下的结构性繁荣和强者恒强的马太效应下的中小品牌以及酒商面临库存等问题。

一、库存高企,酒业结构性复苏

春节期间,返乡热潮释放了疫情三年积压的消费热情,城乡酒类消费市场迎来一波回暖迹象。但调研显示,节后传统淡季时间比疫情之前来得更早一些,按照惯例春节后经销商会进行一次补货,但今年这一惯例被打破,传统的“商务、团购、宴席”三驾马车未能齐头并进,“五一”期间酒水市场只有宴席用酒表现比较好,商务和团购偏弱。说明渠道库存处在高位水平,尚未通过春节旺季消化完成。

另外,调研显示,头部名酒企业的库存都有不同程度的升高。以上情况说明酒水市场的复苏一方面速度低于预期,另一方面复苏不均衡,属于结构性复苏。

二、竞争内卷,结构性分化,大众价位产品值得期待

受制于经济环境及消费氛围影响,今年以来白酒基础消费出现了明显的结构性分化,流通端、供给侧都出现不同程度内卷态势。

从市场结构看,高端品牌在销量和增速方面乏力,增速不及2022年同期;另外受市场动销缓慢、库存高企影响,春节以来一二线白酒均有不同程度的价格下降甚至倒挂。

与此同时,300元以下的中低价位段产品市场表现较好。如山西汾酒旗下的玻汾大单品、西凤集团旗下的老绿瓶西凤酒等口粮酒的风靡。

图:经销商认为市场上比较畅销的白酒产品价位段情况

来源:中国酒业协会《2023中国白酒市场中期研究报告》

三、谨慎看待白酒产业新周期

由于春节以来市场层面的去库存效果并不理想,因此业内外都把全国春季糖酒会作为判断未来行业走势和市场回暖的契机。

今年春糖会吸引了来自42个国家和地区的6517家食品饮料、酒类、调味品、机械包装及技术服务企业参展。初步统计,2023春糖前后,有30余个关于糖酒会的话题冲上微博热搜。期间观展总人次达386万人次,创下历年新纪录。

根据调查,此次参加2023年酒博会、春糖会后的厂商、经销商、零售商表示:参会后有交易,且交易量达到预期的占比16.13%;参会后有交易但交易量未到预期的占比38.71%;参会后交易量尚不清楚或者无交易的占比45.16%。

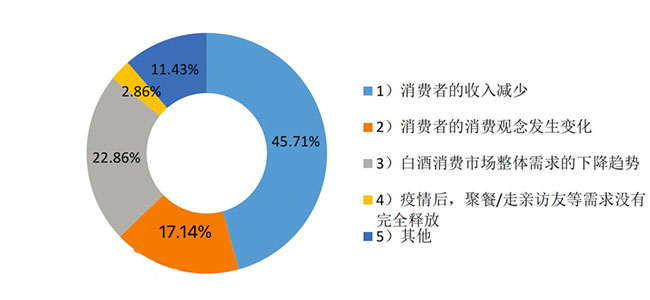

图:酒从业者认为2023年消费动力不足的原因:

来源:中国酒业协会《2023中国白酒市场中期研究报告》

四、白酒产业分化现象加剧

今年,上市公司进一步分化,名酒品牌与非名酒品牌在招商市场上呈现“冰火两重天”的待遇。

一方面,头部企业的年度招商任务早已完成,如西凤酒旗下的经典产品老绿瓶系列采取配额制,并且停止招新商,其年度招商工作在糖酒会之前已停止;茅台保健洒旗下的百元酱酒“台源”也在糖酒会之前就早早完成招商任务。

另一方面,非头部品牌企业今年招商工作相对缓慢。

2

白酒行业深刻变化的两大成因

总体来看,今年白酒行业和白酒市场已经进入新一轮调整期,造成新周期的主要原因如下:

一、白酒产业从增量发展时代进入到存量竞争时代

当下,白酒产业已经由增量发展时代进入到存量竞争时代。

从生产端看,2016年白酒产业复苏以来,头部白酒的优质产能的增长加速了中小酒企和落后产能的淘汰,2018年全国规上白酒企业还有1445家,到2022年仅剩10下963家;“十四五”期间白酒产能由高峰1380万千升下降到2022年的671万千升,总产量不断下降,说明产业存在供给过剩的压力。

从渠道端看,我国超大规模市场的特征形成了白酒市场形成了“根系型”的销售网络,即:厂家为了控制白酒销售渠道普遍采用经销制,为了限制产品销售区域、控制经销商又制定了严格的层级制流通环节,渠道越向下,销售网点数量越多,规模越小。这种流通格局即使在正常情况下,也会由于铺货过大导致社会库存总量被放大;而三年疫情导致的居民收入下降、消费场景缺失,更加剧了渠道库存的积压。

二、经济周期性调整,白酒消费结构性变化

5月16日国家统计局发布的4月份国民经济运行情况显示,4月份社会消费品零售总额34910亿元,同比增长18.4%。纵向比较2021年同期数据的话大约增长了5.3%,加速了当下白酒行业深度调整期的到来。

另一方面,我国人口结构发生深刻变化的时期,2022年末我国人口比上年末减少85万人,这是我国1960年以来时隔61年的首次负增长。与此同时,中国的人口老龄化程度仍在加深。

人口是影响消费最核心也是最长期的变量,消费最终服务于“人”,人口总量和结构上的变化均会直接影响消费需求的变迁,未来酒类基础消费将会发生决定性地群体性转移和结构性变化。

3

2023年下半年:机遇与压力并存、乐观与焦虑并存

总体来看,2023年白酒行业和白酒市场的新一轮调整期已然到来。十年前的“三公消费”禁令下,白酒行业迎来了史上一轮调整期。而当下白酒行业所处状况,和十年前颇为相似。但是与上一次深度调整不同的是,这一次各方普遍看好一线名酒穿越周期的能力,而中小企业和区域性品牌,在本轮调整中能否不被淘汰则考验着企业掌舵人的把握趋势、整合资源和突破创新,构建自身优势的能力。

调研显示,行业不乏优秀的区域酒企在当下环境中逆势上扬,究其原因还是源于企业对渠道管理、资源整合、各方利益平衡机制的把控。

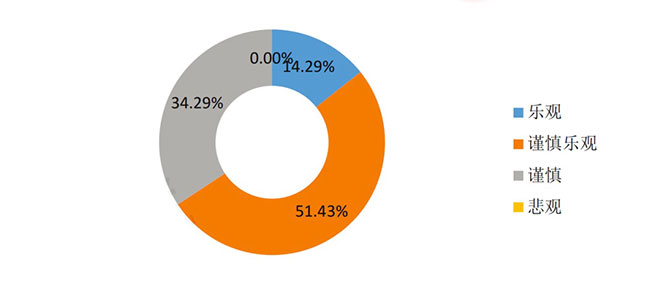

图:酒类从业者对2023年下半年白酒的市场心态

来源:中国酒业协会《2023中国白酒市场中期研究报告》

因此,对白酒产业而言,2023年总体上是短期不乐观,长期不悲观。产业将呈现缓增长、理性增长的趋势,预计下半年随着中秋、国庆两节的到来,酒类消费市场将逐步恢复,价位在300元左右的中端产品市场是品牌企业重点发力的方向,有望率先走出低谷。

未来,高质量现代化发展仍是酒业的主旋律,产能优化、品质升级,科技创新、文化,消费体验、服务提升已经成为酒类产业高质量发展的时代特征,能够为消费者创造好产品和好服务、具备良好治理架构和社会价值的企业方能脱颖而出。

中国酒商仍面临诸多压力和不确定性,白酒渠道扩容增速,新渠道消费能力较缓,渠道竞争骤然升温,未来势必呈现出“机遇与压力并存、乐观与焦虑并存”的发展态势。

文章节选自中国酒业协会2023年酒业上半年中期研报,原报告撰写:中国酒业协会政策研究室、中国酒业协会市场专业会

Copyright © 2019-2022 广州迅腾文化传播有限公司 版权所有